長度僅次雪山隧道!「蘇花改」觀音隧道成功貫通

我們想讓你知道的是

而蘇花改工程之所以一再延後進度,是因持續挖掘考古遺址,公路總局蘇花改工程繼2012年在宜蘭南澳工地挖到漢本遺址後,今年6月又挖到更早期的二次文化層

8月3日,投入500名人力的蘇花改觀音隧道工程,終於成功以炸藥貫通厚2公尺的南下線第一個工作面,工程人員開香檳慶祝。

蘇花公路改善計畫(蘇花改)建設主因為台灣東部首要的聯外道路蘇花公路(編號為省道台9線),在日治時代後就未能維持穩定的安全度,交通部公路總局而提出改善計畫,而自2010年蘇花公路遊覽車事故後通過環評,於2011年1月動工。

中央社報導,蘇花改從宜蘭蘇澳到花蓮大清水全長38.8公里,有3個施工路段,包括:蘇澳到東澳9.7公里、南澳到和平20公里、和中到大清水9.1公里。

蘇花改8座隧道共計24.5公里,而觀音隧道是最關鍵的工程,北上線施工期間,曾遇斷層破碎帶、剪裂帶及湧水路段,8月3日貫通的工作面位在南下線,長度約1400公尺,而南下線全線預計明年6月貫通。公路總局表示,觀音隧道南下線未來仍需面對樟樹山斷層等困難工程,蘇花改團隊將努力克服障礙。

而蘇花改工程之所以一再延後進度,是因持續挖掘考古遺址,聯合報導,公路總局蘇花改工程繼2012年在宜蘭南澳工地挖到漢本遺址後,今年6月又挖到更早期的二次文化層,蘇花改工程處表示,考古人員目前已處理超過100具的墓葬,地表下6至8公尺的施作難度相對提高,也越容易受到天候影響,而考量到文化資產的重要性,「蘇花改施工進度也不得不放慢腳步」。

自由報導,蘇花改工程分3梯次24小時輪班不停工,以炸藥貫通後,到場參與的交通部長陳建宇說到,有信心蘇花改能如期在106年完工,107年上半年通車為目標,而貫通後留下的貫通石,預計下週在蘇花改工程展示館擇日發放。

中時報導,公路總局指出,蘇花改全線2018年上半年通車後,到時蘇澳到崇德行車時間可減少48分鐘;且為確保行車安全,隧道內僅開放單車道通行,長隧道還配置全國首創的水霧系統,在火災發生時協助灑水降溫,方便搶救。

舉行貫通典禮的觀音隧道全長7.9公里,是蘇花改最長的隧道,若加上與55公尺鼓音橋串連的谷風隧道(4.8公里),總長度達12.7公里,長度僅次於國5的雪山隧道。

新聞來源:

- 觀音得道日 蘇花改觀音隧道通了(自由)

- 蘇花改最長 觀音隧道南下線貫通(中央社)

- 蘇花改最長隧道 安全滴水不漏(中時)

- 民眾砲轟:根本是蘇花考古工程處(聯合)

- 最大挑戰成功 「蘇花改」觀音隧道貫通(聯合)

「營利事業及個人受控外國企業(CFC)制度」113年5月首次申報,新制概念、放寬措施及關鍵字一次看!

我們想讓你知道的是

112年度及112年1月1日起實施的「營利事業及個人受控外國企業(CFC)制度」即將於113年5月首次申報。受控外國企業(CFC)是什麼?CFC制度實施前後的稅負效果為何?本文將帶大家一次看懂CFC制度!

營利事業及個人「受控外國企業(CFC)制度」分別自112年度及112年1月1日起開始實施、113年5月首次申報,其實CFC制度已在國外實施多年,其立意是防杜個人或營利事業透過境外低稅負區(如開曼群島)的受控外國企業規避我國所得稅負,藉此保障整體國民的權益。

受控外國公司(CFC)是什麼?

首先讓我們來說文解字,CFC是Controlled Foreign Company的縮寫,中文是受控外國企業,Controlled代表受控,包括透過股權或實質控制,Foreign指低稅負的外國,最後一個

Company代表企業,包含公司、獨資及合夥組織。結合CFC這3個英文字,是指個人或營利事業對低稅負區的關係企業具有控制能力,這家低稅負區關係企業就是CFC。

CFC制度實施前後營利事業及個人的稅負效果為何?

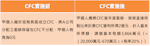

●營利事業部分

Photo Credit:財政部賦稅署

●個人部分

CFC定義、納稅主體、豁免規定:CFC制度三大關鍵字一次看懂

大家不用太緊張,並不是每個個人或每家營利事業都會適用CFC制度,以下從不同的股東身分,簡要說明哪些人、哪些營利事業會適用這個制度:

- 營利事業部分:適用於總機構在我國境內的營利事業,如果它在境外低稅負區(例如開曼群島)設立關係企業,且這家營利事業及它的關係人直接或間接持有股份或資本額合計達50%或對這家關係企業具有控制力,這家位於開曼群島的關係企業就是營利事業的CFC。營利事業應就這家CFC當年度盈餘,按直接持股比率及持有期間,認列投資收益,並計入同年度所得額課稅。

一張圖輕鬆掌握個人CFC制度。/Photo Credit:財政部賦稅署 - 個人部分:除符合剛剛提到的持股比率、境外低稅負區關係企業的條件外,還多加一個條件,個人、配偶及二親等以內親屬當年度12月31日合計直接持有CFC的股份或資本額達10%,才需要按其直接持股比率及持有期間計算海外營利所得,與其他海外所得合計100萬元以上,才須計入個人同年度的基本所得額,且基本所得額扣除112年度扣除額670萬元後,按20%計算基本稅額,如果超過綜合所得稅繳稅金額,表示繳不夠,就須繳納差額稅款。

- 此外,我們在CFC制度還訂有豁免規定,如果CFC有實質營運活動或CFC當年度盈餘微小(微量門檻),就免依CFC制度計算CFC所得。

- 豁免1規定:CFC實質營運活動

CFC在設立登記地有固定營業場所,且僱用員工在當地實際經營業務;同時,CFC當年度消極性收入(如投資收益、股利、利息、權利金等)占總收入比率低於10%。只要CFC符合上述所有條件,免依CFC制度計算所得課稅。 - 豁免2規定:CFC當年度盈餘在700萬元以下

個別CFC當年度盈餘在700萬元以下也可豁免,但為了避免營利事業或個人設立多家CFC分散當年度盈餘來適用這個豁免門檻,又訂了防弊規定,即營利事業或個人(個人部分包含與其合併申報綜合所得稅的配偶及受扶養親屬)直接持股且沒有實質營運活動的全部CFC當年度盈餘或虧損,即「正負相抵」合計在700萬元以下,免依CFC制度計算所得課稅。

- 豁免1規定:CFC實質營運活動

營利事業或個人居住者如果在低稅負區設立關係企業,且對它有控制權,無論CFC是否符合豁免規定,都要在今(113)年5月申報所得稅時依規定格式填報CFC相關書表及檢附證明文件,一方面可檢測自己有沒有CFC課稅問題,另一方面也可確保正確誠實申報,以維護自身權益喔!

CFC新制上路,首次申報放寬措施!

為讓制度運作順利,去年度12月底財政部也修正了部分CFC制度執行細節,包括調整微量豁免門檻之防止濫用規定、對非低稅負區轉投資事業決議分配111年度及以前年度盈餘數額提供免列CFC當年度盈餘加計項目之過渡措施、損益按公允價值衡量之金融工具(FVPL)評價損益得選擇延後至實現時計算損益,提供首次申報的放寬措施如下:

第一項「微量豁免門檻之防止濫用規定」指上圖CFC豁免2規定中判斷全部CFC當年度盈餘合計是否逾700萬元之計算範圍,僅考慮納稅義務人直接持有股權且不具實質營運活動之CFC當年度盈餘合計數。

第二項CFC獲配源自非低稅負區採權益法認列轉投資事業於113年3月31日前決議分配111年度及以前年度盈餘數額,免列分配年度CFC當年度盈餘加計項目,惟於所得稅申報期限內(113年5月31日前),應提示足資證明該盈餘分配之文件。

第三項放寛納稅義務人得選擇CFC當年度盈餘排除其透過損益按公允價值衡量之金融工具(FVPL)評價損益,俟處分或重分類時以實現數計入CFC當年度盈餘,但一經選定,原則上不得變更。

CFC首次申報,你準備好了嗎?

今年是CFC制度實施後的首次所得稅申報,呼籲大家多多使用網路或手機報稅,不只省時、方便,還能減少民眾到國稅局的交通時間及等待時間。另外也提醒大家,務必在所得稅申報前先檢視個人或營利事業是否適用CFC制度,如果適用,就應於申報時依規定格式揭露CFC相關資訊及檢附文件;如果對於申報文件的準備有所疑問,也可以於財政部賦稅署網站反避稅專區(https://www.dot.gov.tw/htmlList/ch_389)查詢,或透過免付費諮詢電話0800-000-321了解相關內容。